치매전문의 종합적인 평가로 치매 여부 판단…치매보험금 지급 조건도 한층 완화

개정약관, 오는 10월부터 적용

앞으로 자기공명영상촬영(MRI)이나 컴퓨터단층촬영(CT) 같은 뇌영상검사 결과가 없어도 치매전문의 종합적 평가를 기초로 치매보험금을 받을 수 있도록 보험 약관이 바뀐다.

금융감독원은 2일 치매진단 기준 개선안을 담은 ‘치매보험 약관 개정안’을 발표했다. 그동안 경증치매의 경우 뇌영상검사에서 이상 소견이 확인되지 않는다는 이유로 보험금 지급이 거부되는 사례가 많았다. 이에 금감원은 약관상 치매진단이 명확하지 않아 보험금 지급분쟁 발생이 우려되는 부분을 개선한다고 밝혔다. 개정된 약관은 오는 10월부터 적용된다.

개정안에 따르면 치매진단은 치매전문의(신경과 또는 정신건강의학과) 진단에 따른다. 전문의 진단은 인지기능 및 정신상태 평가, 일상생활 능력 평가 및 뇌영상검사 등 종합평가에 기반한다.

기존 약관은 치매진단 시 ‘전문의 진단에 의하면서, CT·MRI·뇌파검사·뇌척수검사 등을 기초로 해야 한다’고 명시한다. 일부 보험사들은 이를 근거로 “뇌영상검사에서 반드시 이상 소견이 발견되어야 치매보험금을 줄 수 있다”라고 해석하고 있다. 이 때문에 전문의가 치매로 진단했는데도 뇌영상검사 상 이상 소견이 나오지 않아 보험금 지급을 거부당하는 사례가 발생했다. 이를 바로잡기 위해 개정 약관은 뇌영상검사에서 치매 소견이 나오지 않더라도 전문의 종합평가로 치매 여부를 최종 판단할 수 있도록 한다. 다만 보험회사는 가입자의 도덕적 해이 등을 예방하는 차원에서 전문의가 실시한 검사결과를 제출하도록 요구할 수 있다.

또한 치매보험금 지급 조건도 완화된다. 개정 약관은 일부 보험사가 보험금 지급 조건으로 내건‘특정 치매질병코드에 해당되어야 한다’ ‘치매 약제를 30일 이상 처방 받아야 한다’ 같은 항목을 삭제했다. 금감원 관계자는 “현재 보험금 산출 근거로 삼는 자료에서는 치매를 특정 질병코드로 분류하기 곤란한 경우가 있고, 치매약제 투약 사실 등은 치매진단 시 필수 조건이 아니다”라고 설명했다. 금감원은 이달 중 보험사들을 대상으로 뇌영상검사 여부나 치매약제 투약 여부 등을 근거로 보험금 지급을 거절하지 않도록 지도할 예정이다.

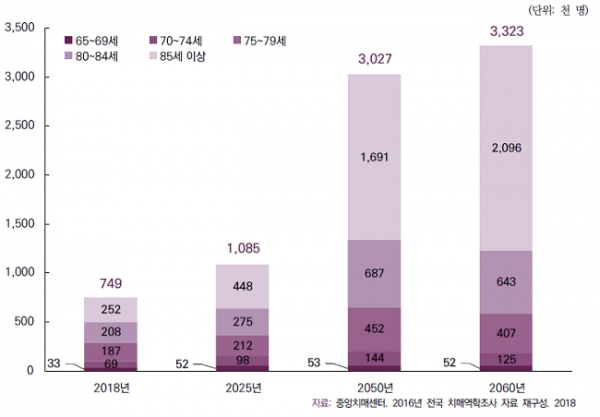

금감원에 따르면 올해 1분기(1~3월) 치매보험 신규계약 건수는 87만 7000건에 이른다. 지난해 전체 계약건수(60만 1000건)를 훌쩍 넘어섰다. 지난 3월 말 기준으로 치매보험 가입건수(누적)는 377만 1000건으로 집계됐다. 2060년 한국사회에서 65세 이상 고령인구와 70세 이상 초고령 노인 인구는 지금보다 각각 2배, 5배 가량 늘 것으로 전망된다. 이에 따라 치매인구 또한 약 75만명에서 약 332만명으로 4배 가량 증가하는 것으로 분석됐다.

급속한 고령화와 치매인구의 증가는 필연적으로 치매관리비 증가로 이어진다. 한국사회가 지출하는 치매관리비는 꾸준히 증가해 2060년에는 현재보다 7배 정도 늘어날 예정이다.